今回は、「ソシオネクスト」の2025年3月期 第2四半期の決算を分析したいと思います。

初めに、私は素人の投資家です。

この分析が間違っていることもあると思います。

あくまでも、素人が分析したものということをご認識いただきながら、読んでいただければと思います。

また、この銘柄を推奨する目的でこのブログを書いていません。

投資はあくまでも自己責任でお願いします。

それでは、分析をスタートしていきます。

会社概要

基本情報 ※1

・会社名:株式会社ソシオネクスト(Socionext Inc.)

・銘柄コード:6526

・時価総額:433,195百万円(2024/11/29 時点)

・資本金:326億円(2024年3月31日現在)

・事業開始日:2015年3月1日

※1

参考サイト https://www.socionext.com/jp/about/overview.html (ソシオネクストについて,会社概要,2024年11月29日)

事業内容

株式会社ソシオネクストはSoC(System-on-Chip)の設計・開発、販売を行っている会社です。

SoCとは、なんぞやということになりますよね(笑)

以下で簡単に説明していきます。

SoCとは ※2

SoCは半導体チップの一種です。

一つのチップ上で多くの機能を持たせているのが、大きな特徴です。

以前は、半導体チップ一つで一つの機能を持たせ、それを基板上で集合させることで様々な機能を持たせていたそう。

それを小さく一つにまとめたのが、SoCです。

そんなSoCのメリットとデメリットは以下の通りです。

SoCのメリット ※2

- 小型化・軽量化

- 低コスト化

- 動作の高速化

- 部品点数の削減

- 省電力化

SoCのデメリット ※2

- 開発リードタイムの長期化

- 開発コストの増大

- 拡張性に乏しい

- 部品的な仕様変更が困難

昨今、あらゆるデバイスが小型化しているため、半導体チップも小型化が求められています。

そのため、SoCの需要は高まってきていると思います。

そんな、SoCを開発しているのが、ソシオネクストです。

※2

参考サイト https://linx.jp/embedded_column/benefit-system-on-chip/ (LINX, システム・オン・チップ(SoC)とは?概要や用途、メリット, 2024年11月29日)

ソシオネクストの特徴 ※3

ソシオネクストは、ただ単にSoCを開発しているわけではありません。

SoCの製品企画段階から、顧客のニーズに合うように関与し、SoCを設計・開発されているようです。

近年、システムや製品が複雑化していうるので、ASSP(特定の用途のために、開発された半導体チップ)では不十分で、それぞれのニーズに合わせた開発が必要となっています。

そのため、一から顧客と作り上げていく、ソシオネクストのSoCの需要が高まっているようです。

※3

参考サイト https://www.socionext.com/jp/Our_Business/businessmodel/Solution_SoC/ (事業紹介, “Solution SoC”が求められる理由, 2024年11月29日)

ソシオネクストのSoCの注力分野 ※4

ソシオネクストのSoCが活躍している分野は以下の5つです。

- オートモーティブ関連

- データセンター・ネットワーク関連

- スマートデバイス関連

- 先端インダストリアルSoC

- RF CMOS技術 / IoT & レーダーセンシング

詳しい内容は会社HPに記載されているので、御覧いただければと思います。

この5つの中で、オートモーティブ関連に注目しています。

日本では、人口減少や物流の2024年問題(ドライバーの労働時間短縮により、輸送能力が低下する問題)など、効率化を求めて自動運転の需要が高まっていると思います。

世界でも、効率化を求めて自動運転の需要が高まっていると思います。

一部の車では、全て機械が運転する全自動ではないものの、自動運転が搭載されるまでになっているので、これから普及が進むのではないかと考えています。

そうすると、高性能のチップが必要になってくるので、ソシオネクストの売上も上がると予想しています。

※4

参考サイト https://www.socionext.com/jp/Our_Business/focus/ (事業紹介, 注力領域, 2024年11月29日)

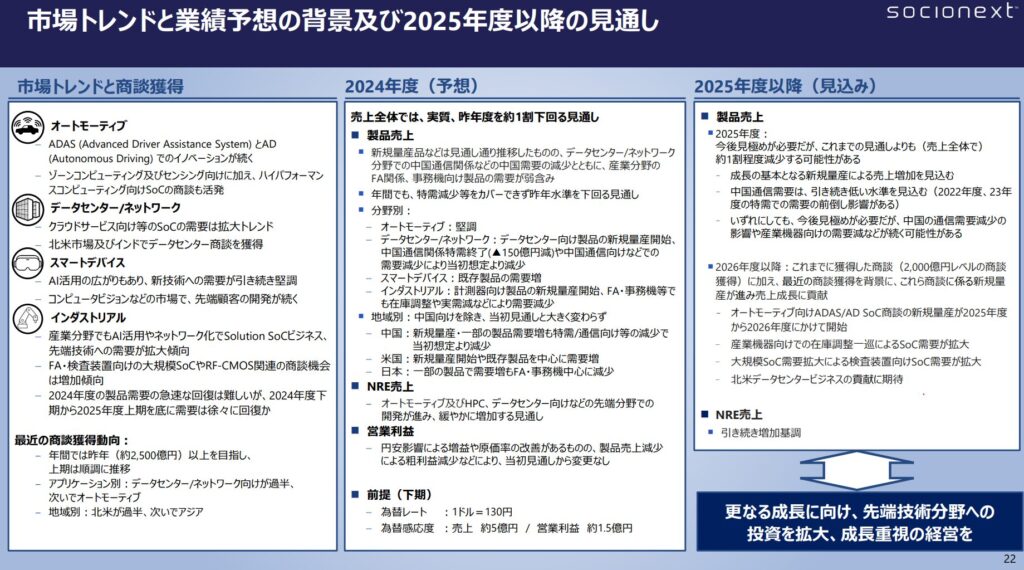

最新決算(2025年3月期 第2四半期)の分析※5

上記の私の期待とは、裏腹に2025年3月期 第2四半期の決算は投資家にとって、いい結果ではなかったようです。

実際に、株価が決算発表後には10%以上下がっています。

それでは、どのような内容だったのか、私が重要だと思う点を4つ紹介していきます。

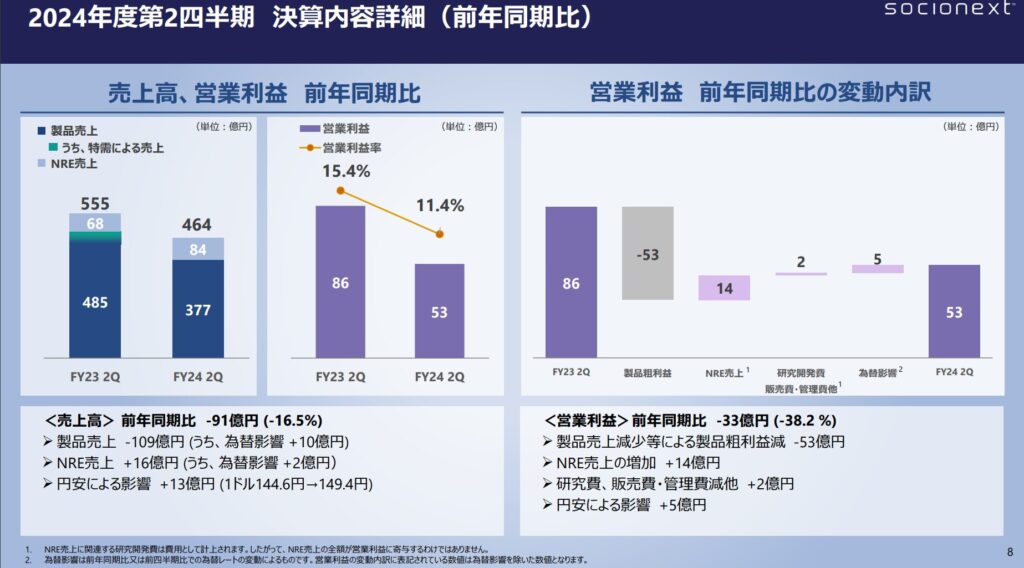

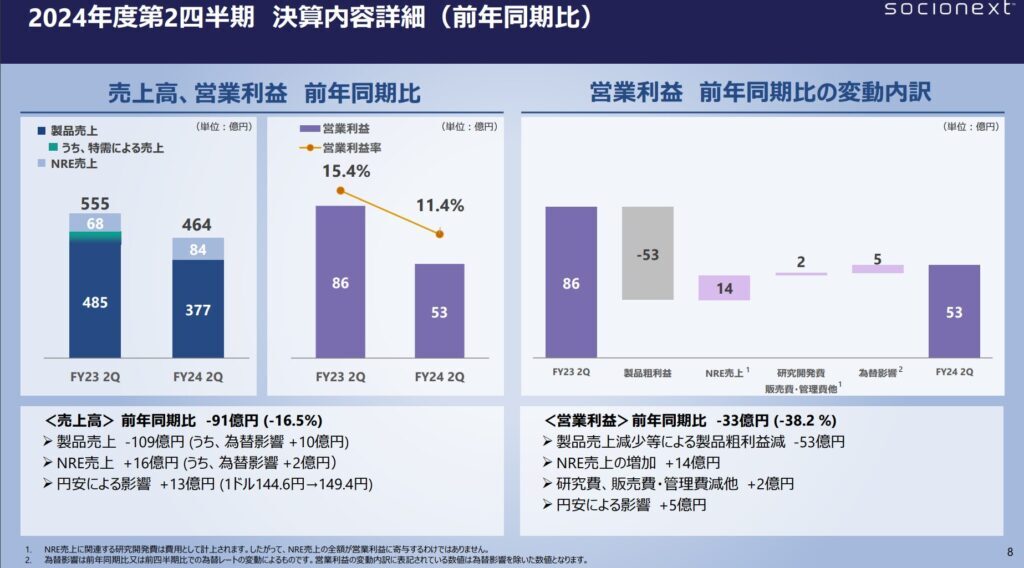

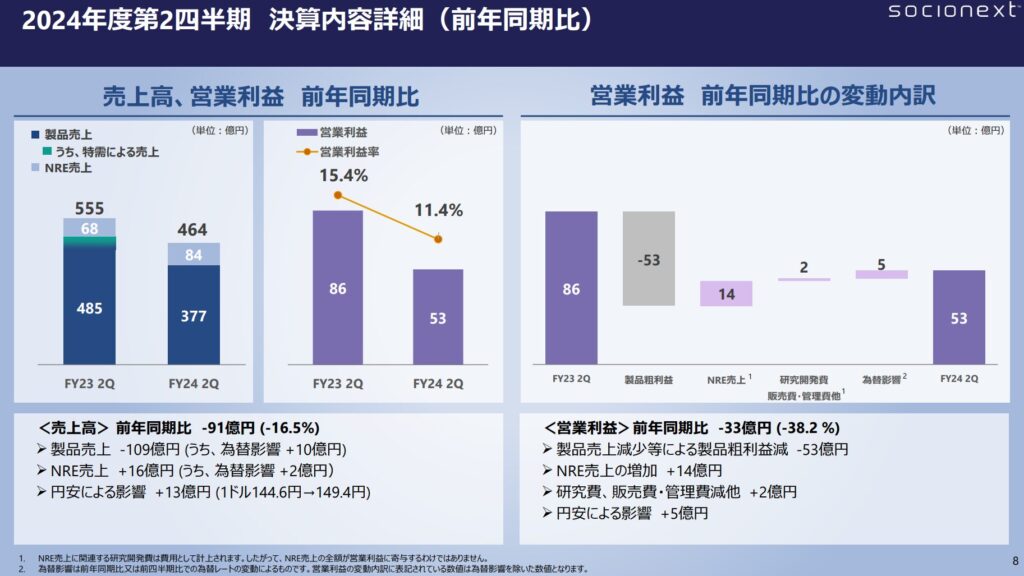

①製品売上 -109億円の減収(前年同期比)

説明会資料の中では、原因として3つが挙げられていました。

- 特需(約50億円)の終了

- データセンター・ネットワーク分野の中国需要の減少

- 産業分野のFA関係、事務機向け製品の需要減少

特需の50億円を差し引いても、-59億円の減収ということで、なかなか厳しい状況にあるようです。

ノート付き決算説明資料には記載されていましたが、地域別でみると中国の減収が主のようです。

この影響は短期的には、しばらく続くと考えています。

QA要旨の中で、「データセンター・ネットワーク向け(主に中国向け)の売上減少は上期よりも下期の方が影響する」と記載されているためです。

下期の方が上期よりも、売上減少が顕著になる可能性があることを会社側が示唆しているのです。

勿論、データセンター向けだけではないので、他の分野で売上アップができれば問題はないです。

しかし、今回の売上減少は主にデータセンター・ネットワーク向け(主に中国向け)が原因だったので、下期もその影響が強く出ると、業績が厳しくなるのは避けられないのかもしれません。

次回の決算では、そこを注目しておくべきですね。

②NRE売上(設計・開発段階に顧客から対価として受け取る売り上げ) +16億円の増収

開発案件の重なりの影響で、増収とのことです。

NRE売上は設計・開発段階で獲得する、売上です。

設計・開発された製品が量産され、販売されることで、製品売上に繋がっていきます。

NRE売上が伸びるということは、製品売上も伸びていくということです。

一方で、前年同期比で見ると、16億円の増加ですが、長い目で右肩上がりで増加しているとは言えません。

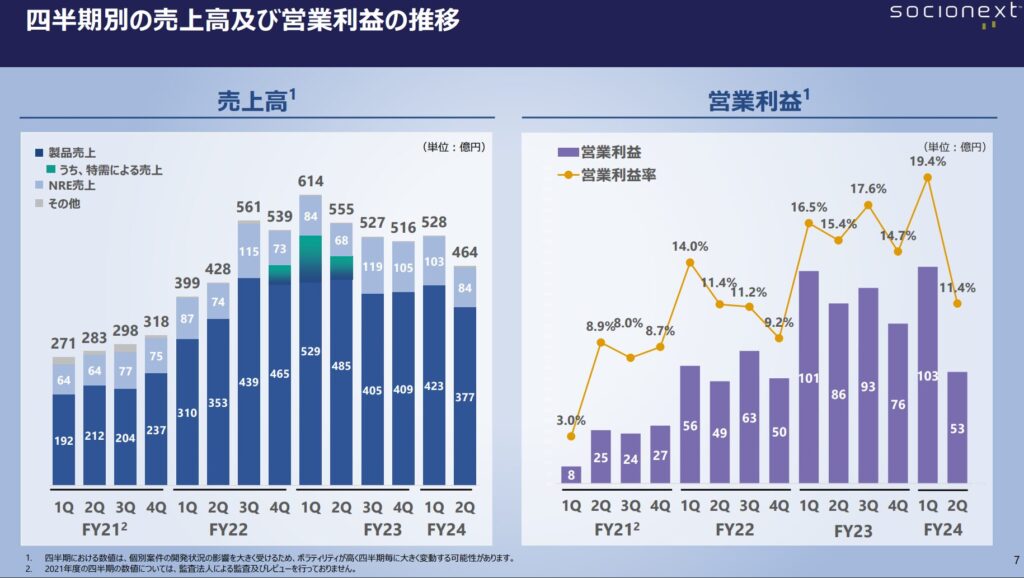

上記画像の左側を見ていただけると、NRE売上は直近停滞しているようにも見えます。

「NRE売上 +16億円の増収(前年同期比)」だけを見て、今後の売上拡大にはならないのかもしれません。

③営業利益 -33億円の減益(前年同期比)

営業利益増加に貢献したのは、NRE売上の増加と研究費・販管費の減少、為替影響です。

しかしながら、製品売上の減少が響いて-33億円の減益となっています。

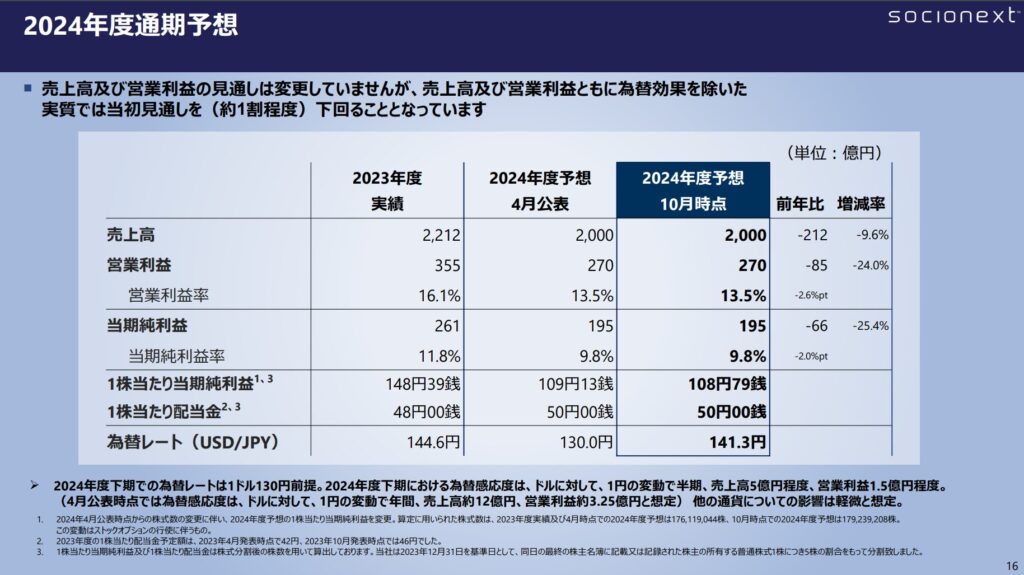

2024年度 通期予想

売上高と営業利益ともに、当初の予想から変更されていません。

しかし、為替レートを1ドル130円から1ドル141.3円に変更しています。

ソシオネクストは売上の半分以上が海外であることから、円安で儲かるビジネスモデルです。

決算説明資料にも記載がある通り、1円の円安で半期1.5億円儲かります。

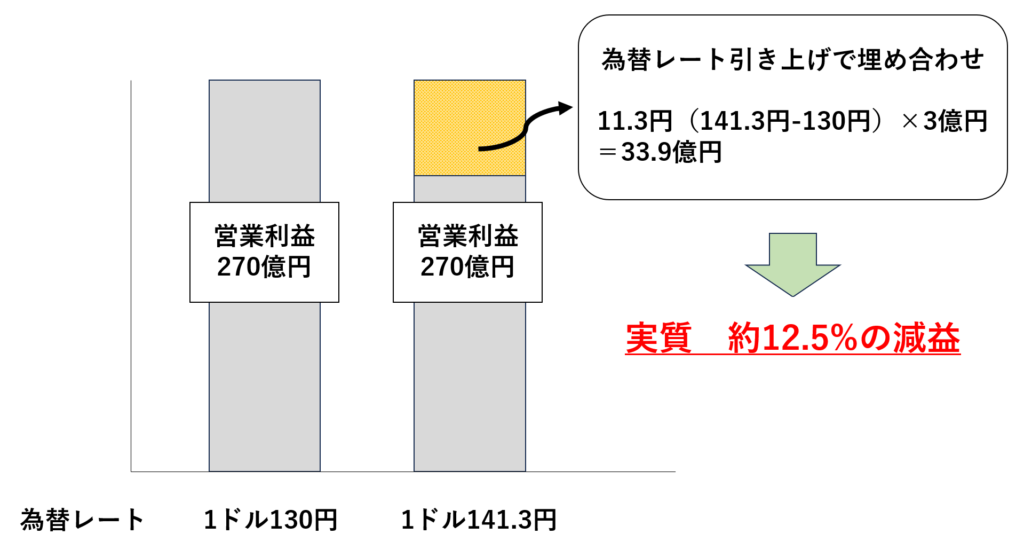

為替レートの引き上げても、売上高及び営業利益予想が変わらないということは、実質の減収減益ということになります(為替レートの引き上げにより、減収分を埋め合わせしているイメージ)。

営業利益でシミュレーションしたのが、2枚目の画像です。

実質12.5%程度の減益と予想しているようです。

個人的には、今回の為替レートの引き上げは、予想外でした。

為替レートを変更しないと、売上高と営業利益の数字を引き下げないといけないため、仕方なかったのだと思います。

一方で為替レート1ドル141.3円は、現在の1ドル150円(2024年11月末)と比較すると保守的です。

しかし、今後のドル円は予想できないところがあります。

日本は利上げの方向で、アメリカが利下げの方向なので、教科書的には円高に進むのだと思います。

そのため、1ドル141.3円を割れる可能性も十分にあります。

そうなると、業績も悪化し、株価も下がる可能性があります。

為替についても、引き続き注視していく必要がありますね。

※5 2025年3月期 第2四半期決算説明資料 参照

参考サイト https://www.socionext.com/jp/ir/library/ (IR情報, IRライブラリ, 2024年11月29日)

今後の投資戦略※5

2024年第2四半期の決算を見てきましたが、今後の株価や業績はどうなるのか気になるところです。

決算説明資料を見ると、大まかな予想が書かれていました。

これを見ると、2025年度も中国需要の低迷などが響き、見通しよりも1割程度減少する可能性があるようです。

そのため、2025年前半までの決算のポジティブサプライズで株価が急激に上昇することはあまり見込めないのかもしれません(大量自社株買いや増配などを発表すれば、別ですが)。

しかしながら、2026年度以降の見通しを見てみると、売上は成長すると書かれています。

しかも、2000億円レベルの商談獲得に伴う売上が売上成長に加わる、オートモーティブ関連の新規量産が始まる、北米のデータセンタービジネスが売上成長に貢献する可能性があるなど、一転変わって強気な予想となっています。

この予想がでたらめで、大げさに利益を上に予想しているものであれば、信頼はできません。

ただ、ソシオネクストの場合、商談の獲得状況やNRE売上の状況を含めて予想されているので、信頼度は高いのではないかと思います。

また、2024年上期の為替レートを1ドル130円に設定していたことから、会社は極めて保守的な予想してくれていると思っています。

そうすると、2026年度以降の予想も堅いものなのかと期待しています。

さらに、2000億円という数字は2024年度全体の売上高です。

この文章の書き方をみると、恐らく案件1件で2000億円レベルであると思います。

そうであるならば、物凄いインパクトがあります。

2026年度の売上成長が投資家にとって、目に見えるものになれば、株価は2倍、3倍以上になると期待しています。

また、オートモーティブ関連にとても注目しており、自動運転は今後大きなテーマになると思っています。

北米のデータセンター向けの商談も2024年第2四半期までに、正式契約を終了する見込みであると、QA要旨に書かれていたので、この分野でも大きな売上成長ができると考えています。

以上から、2025年下期以降に2026年度の売上・利益の成長が見えると大きく株価は上がると予想しています。

ソシオネクストの売り時

それでは、ソシオネクストの売り時はいつなのか考えていきます。

以下の二つが起きた場合、株は売り時だと思います。

- 2026年度の売上成長が見込めない時

- PERが45倍以上になった時

一つ目の2026年度以降の売り上げ成長は会社も強気に予想していることから、この予想は堅いものだと思っています。

2000億円レベルの商談に関わる売上が加算されていくのもあって、2026年度以降に株価は上がると思っています。

その成長が見込めなかった際には、株は売却するタイミングだと思います。

会社の予想も外れており、会社自体の信用も薄れていくからです(売上低下の特別な要因がない限り)・

二つ目の「PERが45倍以上になった時」ですが、これは今年の春の半導体ブームでの苦い経験から、このタイミングで売却すべきと考えました。

春の半導体ブームでソシオネクストの株も大きく上がりましたが、PERが45倍を超えたタイミングあたりで下がり始め、その半年後の現在では株価は半値程度になっています。

上がり過ぎた株は必ず下がると学びました。

勿論、2026年度以降には売上成長が見込めるので、PER45倍を超えたというだけで、全部売却するのは適切ではないと思います。

PER45倍を念頭に置き、高すぎると判断した場合には、保有株のいくつかは売却しておくのが賢いと思います。

まとめ

長々とソシオネクストの2024年度第2四半期の決算を分析してきました。

初めての決算分析でとても苦労しましたが、皆様のお役に立てれば幸いです。

今後も保有株の決算分析をしていきたいと思うので、楽しみにしておいてください!

最後まで、御覧いただき、ありがとうございました。

コメント